- William Jefferies behauptet in der aktuellen Capital&Class, dass die meisten der bisherigen Berechnungen der durchschnittlichen Profitraten falsch sind.

- Der Grund dafür ist, dass die Umlaufzeit des Kapitals bei einigen Komponenten mit berücksichtigt werden müsse und dies nicht geschehen sei.

- Die Umlaufzeiten könne man aus den Statistiken der Steuerbehörden ablesen, die diese für die Verrechnung von Abschreibungen benötigten.

- Jefferies berechnete eine eigene Profitratenkurve der USA, die in den letzten 25 Jahren ein deutlich chaotischeres Verhalten zeigte, als bisherige Berechnungen.

- Jefferies Methodik scheint jedoch sehr sensibel für politische und Spekulationseffekte zu sein, davon abgesehen den allgemeinen Fall der Profitrate aber dennoch zu bestätigen.

Der tendenzielle Fall der Profitrate gilt seit jeher als Zankapfel in der marxistischen Debatte und dem empirischen Nachweis gilt damit in der Regel allgemeines Interesse. Dass dieser Nachweis in der Praxis gar nicht so leicht zu führen ist, befeuert die Debatte zusätzlich (Näheres hier). Die Größe des konstanten Kapitals, des variablen Kapitals und des Mehrwerts werden von den bürgerlichen Statistiken gar nicht erfasst. Und einige Marxist*innen bestreiten sogar, dass sie sich überhaupt in ihrer Wertform bestimmen ließen. Wer die Profitrate dennoch berechnen will, muss verschiedene Preislisten aus neoklassischen Datensätzen den einzelnen Wertbestandteilen zuordnen, wo durch sich mitunter erhebliche Abweichungen ergeben können.

Eine Kritik an der am weitesten verbreiteten Praxis, die in den ökonomischen Bilanzen der USA angegebenen Fixkosten (Fixed Capital Stock) als das fixe Kapital zu interpretieren, hat nun William Jefferies in der Capital&Class vorgelegt. Dies führe zu einer Überschätzung des fixen Kapitals und damit zu einer Unterschätzung der Profitrate. Zudem würde die Umschlagszeit des Kapitals nicht berücksichtigt. Jeffries nahm hier Korrekturen vor und stellte eine neue Profitratenkurve für die Vereinigten Staaten auf.

Bestimmung der Profitrate nach Jefferies

Die Profitrate wird nach Marx durch die Gleichung

p= m/(c+v)

bestimmt; als die Menge des Mehrwerts geteilt durch die Kosten für Produktionsmittel (konstantes Kapital c) und die Kosten für die Arbeitskraft (variables Kapital v). Dabei werden die Produktionsmittel nochmals in das zirkulierende Kapital (Vebrauchsmaterialien) und das fixe Kapital (Maschinen und Fabrikgebäude) unterteilt. Insbesondere das fixe Kapital kann auf Grund seiner langen Haltbarkeit eher geschätzt als genau bestimmt werden, da es im Laufe seines Lebens verschiedenen Preiswechseln durch realen Verschleiß, moralischen Verschleiß, Spekulationseinflüsse und nicht zuletzt durch Veränderungen des Werts der Arbeitskraft unterliegt.

Jefferies möchte diese Gleichung erweitern:

Folgende Überlegungen spielen hier hinein: das zirkulierende Kapital wird in zwei Bestandteile geteilt, von denen einer im Inventar der Firma bleibt und ein anderer im Produktionsprozess mit der Dauer Umschlagszeit konsumiert wird. Auch das variable Kapital wird durch die Umschlagszeit geteilt, während langlebiges Firmeneigentum nicht betroffen ist. Natürlich gibt das fixe Kapital zwar Wert mit jeder Vernutzung ab, der Anteil an den Gesamtkosten wird jedoch als vernachlässigbar gering angenommen. Zuletzt rechnet Jefferies alle Kosten für die Realisierung des Mehrwerts als unproduktive Kosten (Verkauf, Werbung, Versicherung, …) in die Profitrate mit ein. Das ist nicht ganz unproblematisch. Auf der einen Seite erscheint es intuitiv logisch, die mit sinkender Kaufkraft immer schwieriger werdende Absetzung der Produkte zu berücksichtigen. Da der unproduktive Gewinn jedoch gerade nicht auf Ausbeutung beruht, sondern als Revenue vom Unternehmerprofit abgezogen wird, deren Höhe sich erst durch die Durchschnittsprofitrate bestimmt, muss schon gefragt werden, ob das Konzept die Marxsche Argumentation trifft. Schließlich müsste zuerst der produktive Profit ermittelt werden, um daraus den unproduktiven abzuleiten, anstatt die unproduktiven Kosten bereits von vorneherein einzukalkulieren. Jefferies hält die Berücksichtigung der unproduktiven Arbeit jedoch deshalb für relevant, weil die produktive Arbeit als variables Kapital zwar mit der Umschlagszeit verrechnet werden muss, die unproduktive Arbeit jedoch nicht.

Der Elefant im Raum: die Umschlagszeit

Da Jefferies origineller Beitrag die Berücksichtigung der Umschlagszeit für verschiedene Elemente der Produktionsmittel ist, Marx diese jedoch im wenig gelesenen zweiten Kapitalband berücksichtigt, hier ein paar Worte zur dieser. Marx definiert wie folgt (MEW 24, S. 157):

Für den Kapitalisten ist die Umschlagszeit seines Kapitals die Zeit, während deren er sein Kapital vorschießen muß, um es zu verwerten und in der ursprünglichen Gestalt zurückzuerhalten.

Sie besteht aus den beiden Bestandteilen Produktionszeit und Umlaufzeit (Verkaufszeit). Nach Marx ist das Jahr für das Kapital das natürliche Maß des Umschlags. Dies hätte den traditionellen Grund, dass die wichtigsten Feldfrüchte sich einst jährlich reproduzierten. Schlägt das Kapital häufiger als jährlich um, dann wird der Profit auf das Jahr hochgebrochen, im umgekehrten Fall heruntergebrochen. Dass die wichtigsten Eigentümerversammlungen heutzutage immer noch jährlich stattfinden, zeugt von diesem Sachverhalt, während natürlich insbesondere in Zeit der On-Demand-Produktion die reale Produktion kaum noch in festen Zyklen stattfindet.

Der Kapitalist muss nach einem Umschlag jedoch nur das Kapital ersetzen, welches wirklich verbraucht worden ist. Ein Gebäude oder eine langlebige Maschine müssen zwar vor der ersten Produktionsperiode komplett vorgeschossen werden, geben jedoch nur einen Teil ihres Wertes pro Umschlag ab. Würde man daher den Fixed Capital Stock aus den bürgerlichen Statistiken als Grundlage der Profitratenrechnung nehmen, dann würde man immer den Mehrwert pro Gesamtkapital und nicht pro in der Produktionsperiode vernutztem Kapital berechnen. Die Profitrate würde deutlich unterschätzt und zwar immer deutlicher, je mehr fixes Kapital akkumuliert wird. Und wenn wir an Industrie 4.0 oder die Marxsche These, dass die technische Zusammensetzung beständig steigt, denken, dann müsste die Profitrate immer und immer mehr unterschätzt werden. Es ist hier zu berücksichtigen, dass eine Verkürzung der Umschlagszeit die Mehrwertrate erhöht und damit eine gegenläufige Tendenz zur Zunahme der technischen Zusammensetzung darstellt, die ja grundlegendes Argument für die These vom Fall der Profitrate ist. Jeglicher Nachweis dieses Falls würde immer den Makel tragen, diesem Bias zu unterliegen. Konkrete Kritik über Jefferies an den Profitratenbestimmungen von Roberts und Carchedi (2018), sowie Tsoulfidis und Tsaliki (2019), aber auch an vielen weiteren.

Der bürgerlichen Ökonomie kann dies egal sein, da sie sich allein für den Kreislauf G … G‘ (Geld wird mehr Geld) interessiert, während die Kritik der politischen Ökonomie auch die Bewegungen P … P (Erneuerung der Produktionsmittel) und W‘ … W‘ (Formwechsel des Werts von Produktionsmitteln in Geld) berücksichtigen muss.

Lösungsvorschläge

Mit der Identifikation eines möglichen Fehlers der Profitratenrechnung stehen wir jedoch nur am Anfang der Problemlösung. Wie kommen wir an die Daten für Umschlagszeiten des fixen Kapitals, wenn sich die Bourgeoisie nur für die jährliche Erweiterung ihres Geldkapitals interessiert? Witzigerweise liegt die Antwort in der gängigen Praxis westlicher Steuersysteme begründet. Wird fixes Kapital angeschafft, darf es steuerlich nicht nur im Anschaffungsjahr berücksichtigt werden, sondern muss in der Form von „Abschreibungen“ auf den voraussichtlichen Nutzungszeitraum aufgeteilt werden. Da Abschreibungen zu 100% von der Steuer absetzbar sind, sind die Kapitalisten sogar sehr darauf bedacht, diese genau festzustellen. In den USA wurden verschiedene Methoden zur Bestimmung der Abschreibungen entwickelt, wie das General Depreciation System oder das Alternative Depreciation System. Die amerikanische Steuerbehörde IRS führt seit 1964 die Statistik über Depreciable Assets, aus der sich bestimmen lässt, dass sich das fixe Kapital im Schnitt zu 22% im Jahr abnutzt. Das zirkulierende Kapital hingegen wurde im Schnitt 2,5 bis 6,5 Mal pro Jahr erneuert mit leicht ansteigender Tendenz. Interessanterweise gibt es einen massiven Peak im Jahre 2006, als das Kapital fast monatlich umschlug. Dieser ist auf den grotesken Immobilienboom zurückzuführen, als die Verwahrungsdauer für Immobilien durch Spekulationsgeschäfte extrem niedrig war.

Jefferies muss jedoch auch einräumen, dass selbst seine Korrekturen für die Vereinigten Staaten nur eine Verbesserung und keine Lösung der Profitratenrechnung darstellen. Die USA hängen zu einem bedeutenden Bestandteil von Importen aus dem Ausland ab, bei denen die Preisbildung auf dem Weltmarkt einen erheblichen Einfluss hat (Näheres hier).

Ergebnisse

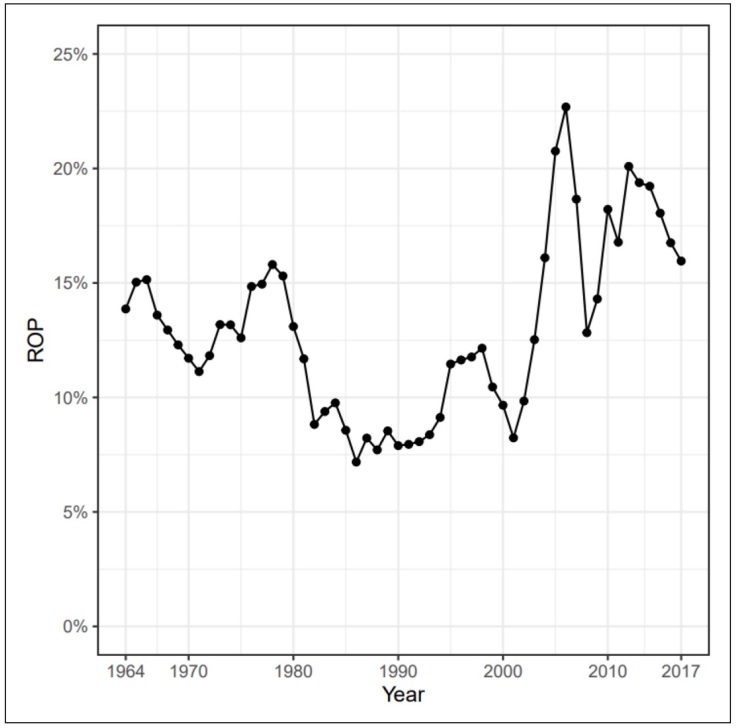

Unter Berücksichtigung der Umschlagszeiten auf Grundlage der Daten der Steuerbehörde, berechnete Jefferies nun eine Profitratenkurve, die sich erheblich von bisherigen Berechnungen unterscheidet:

Zwei Dinge fallen auf. Die Profitraten liegen mit 7,5% bis 22% deutlich über den Berechnungen anderer Marxist*innen. Und es scheint sich der Fall der Profitrate zwar bis zur Jahrtausendwende zu bestätigen, um danach ein eher chaotisches Verhalten zu zeigen. Die erste Beobachtung ist nach dem Dargestellten selbsterklärend, aber wie lässt sich zweites erklären?

2001 trat China der WTO bei und ein großer Anteil des fixen Kapitals wurde in der Volksrepublik investiert. Da die Gewinne jedoch größtenteils in den USA blieben, sank Nenner der Profitratenrechnung bei gleichbleibendem Zähler und führte zu einem Anstieg der Profitraten.

Eine weitere Erklärung ist, dass seit 2000 der Anteil der unproduktiven Kosten gesunken ist. Da dieser im Gegensatz zum produktiven variablen Kapital nicht durch die Umschlagszeit gewichtet ist, schlägt sich dieser Trend besonders stark in Jefferies Rechnung nieder. In anderen Berechnungen wird die unproduktive Arbeit teilweise gar nicht berücksichtigt. Zu erklären wäre dies vielleicht mit der Digitalisierung des Vertriebs durch Onlinekaufhäuser oder die Etablierung von Megamärkten wie Wall-Mart. Eine solche Analyse ginge jedoch über den Fokus der Untersuchung hinaus.

Und drittens bildet sich die extrem verkürzte Umschlagszeit während des Baubooms um 2006 sehr stark ab. Da es sich hier jedoch um einen reinen Spekulationseffekt der Zirkulationssphäre handelte, der sich auf Grund fehlender Differenzierung auch in der Steuerbilanzierung niederschlug, muss kritisch gefragt werden, ob Jefferies Kurve hier nicht vielleicht zu empfindlich für Dreckeffekte ist.

Zusammenfassung

William Jefferies trägt mit der Kritik an der Vernachlässigung der Umschlagszeiten einen völlig validen Einwand gegen viele bisherige Berechnungen der durchschnittlichen Profitrate vor. Theoretisch hat er vollkommen Recht, dass der Fixed Capital Stock nicht das fixe Kapital zählt, sondern mit jedem Umschlag neu komplett mitgezählt wird und so die Profitrate deutlich unterschätzt.

Was bedeutet dies nun für den tendenziellen Fall der Profitrate? In der Praxis gar nicht so viel Erstens hat sich die Umschlagszeit des zirkulierenden Kapitals in den vergangenen 50 Jahren seit 1971 gerade einmal von 2,6 Umschlägen pro Jahr auf 3,3 erhöht. Das ist zwar ein Trend gegen den Fall der Profitrate, betrifft aber selbst in Jefferies Rechnung nur zwei von sechs Komponenten. Dieser Gegentrend sollte also andere Berechnungen nur geringfügig nach oben korrigieren. Zweitens sieht man auch, dass die Berücksichtigung des unproduktiven Kapitals in der Phase des Baubooms für die größte Irritation in der Statistik sorgt und schlichte Spekulationsdynamiken mit berücksichtigt (was sie eigentlich nicht sollte). Die Methodik zur Berücksichtigung der Umschlagszeit ist also noch nicht so ausgefeilt, dass sie selbst sich der Kritik entziehen könnte.

Und drittens bestätigt sich auch, was anderer Stelle schon einmal angeklungen war (Näheres hier); der Fall der Profitrate muss in Zeiten der Globalisierung auch als ein globaler Fall und nicht lokaler interpretiert werden. Wenn der Beitritt Chinas zur WTO so schnell enorme Auswirkungen hat, dann sehen wir nur eine örtliche Verlagerung von Produktion und keine Veränderung in den Produktivkräften. Solche aus der Geopolitik stammenden Einflüsse auf die Profitrate sind letztendlich begrenzt und mit der Öffnung Chinas und dem Zusammenbruch der Sowjetunion haben wir zwei wesentliche Ereignisse bereits hinter uns.

William Jefferies Aufsatz ist aber dennoch ein wichtiger Anstoß in der Debatte. Und ganz allgemein kann man sagen: Für Kommunist*innen hängt die Frage der Notwendigkeit eines revolutionären Bruchs mit dem kapitalistischen System ohnehin nicht an der Entwicklung der Profitrate.

Literatur

Jefferies, W. (2023) The US rate of profit 1964 – 2017 and the turnover of fixed and circulating capital. In: Capital & Class. Jahrgang 47. Ausgabe 2. S.267 – 289.

Marx, K. & Engels, F. (1963): Das Kapital. Band 2. In: Marx-Engels-Werke. Band 24. Berlin/Hauptstadt der DDR: Dietz.

Bild: Sachregister des 3. Bandes des Kapitals MEW 25, leicht verfremdet